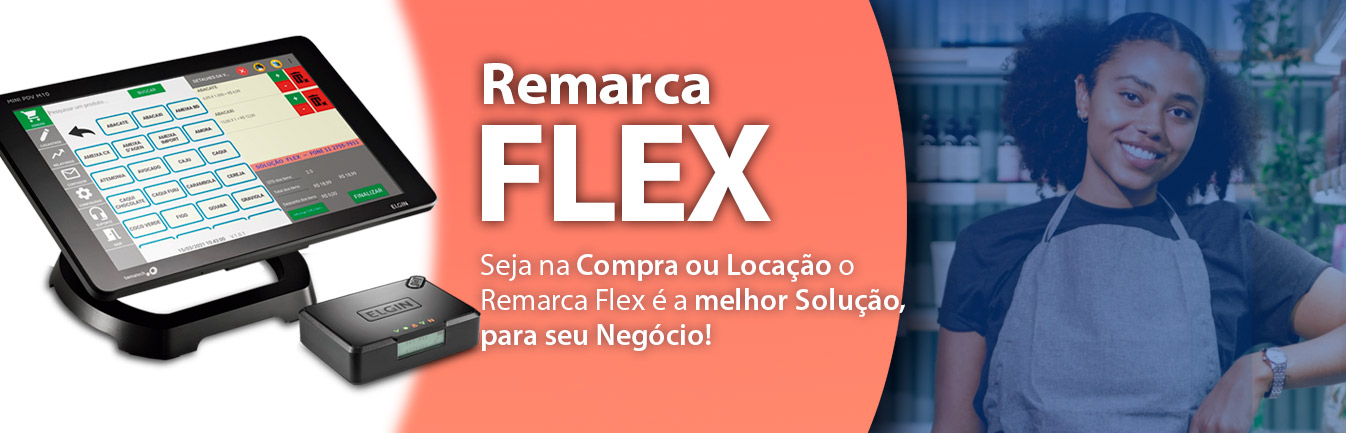

Remarca Flex

Solução completa para quem necessita atender a legislação, para emissão do Cupom Fiscal (SAT). Você pode Alugar ou Comprar.

+ veja mais

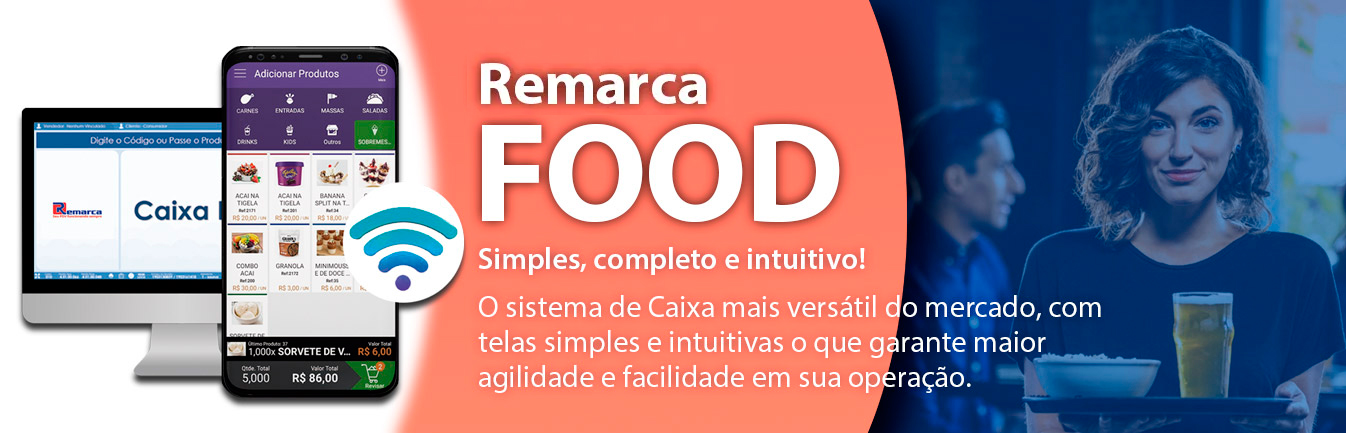

Remarca Food

Sistema para controle de estoque, Financeiro, CRM, emissão de notas fiscais, pedido de venda e entrada de mercadorias.

+ veja mais

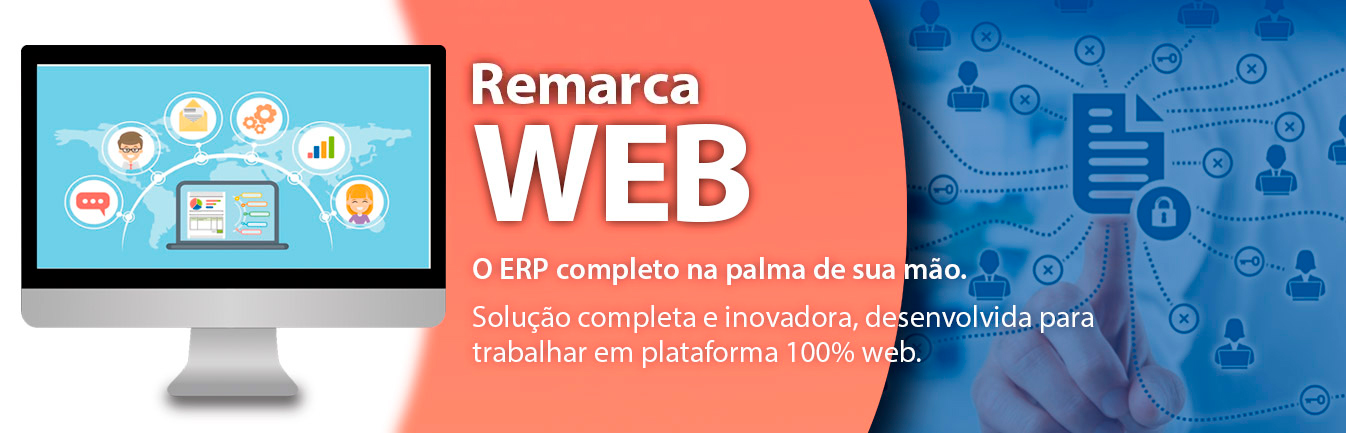

Remarca Web

A Gerência de seus negócios, na palma da mão. Pense quando dinheiro você perde, porque sua empresa não utiliza um Sistema de Gestão.

+ veja mais

Suporte

A Remarca possui experiência, eficiência, atendimento personalizado e agilidade. Se você ainda não é cliente Remarca, consulte-nos.

+ veja mais

.jpg "tanca")

.jpg "toledo")

.jpg "urmet")

.jpg "apc")

.jpg "smak")

.jpg "datalog")

.jpg "hbs")

.jpg "sweda")

.jpg "elgin")

.jpg "honeywell")

.jpg "menno")

.jpg "zpm")

.jpg "urano")

.jpg "fourth")

.jpg "eccostecno")

.jpg "panda")

.jpg "gertec")

.jpg "sms")

.jpg "argox")

.jpg "affac")

.jpg "epson")

.jpg "zebra")

.jpg "data max")

.jpg "regispel")

.jpg "dimep")